Proponen nuevas normas más sociales antes de proceder con las ejecuciones hipotecarias por impagos

La banca española está soportando unos costes de, al menos, 6.000 millones de euros en la gestión de los procedimientos de ejecución hipotecaria desde 2007, según un estudio interno realizado por la empresa de gestión inmobiliaria Alteba. Los costes totales de la recuperación judicial de un inmueble oscilan entre el 15 % y el 20 % del valor del mismo, lo que supone que las entidades financieras están soportando una media de gastos de 22.000 euros por cada recuperación. Estas cifras demuestran que el procedimiento utilizado hasta ahora es muy costoso y genera, además, un gran malestar social. Alteba ha puesto en marcha el proyecto VIVIREMOS para abordar estos procesos con un nuevo enfoque: ayudar a los bancos a ahorrar parte de esos costes y proporcionar a los deudores soluciones a la medida de su situación personal y económica.

Según los datos del CGPJ (Consejo general del Poder Judicial), desde 2007 hasta el primer semestre de 2011 se han producido 350.000 ejecuciones hipotecarias; como consecuencia de ellas, hasta el momento 125.000 personas o familias han perdido sus casas en este periodo y otras 225.000 más están camino de hacerlo. Según los datos elaborados por Alteba a partir de la información de la Asociación Hipotecaria Española, el importe medio ponderado de las hipotecas españolas entre los años 2007 y 2011 se situó en torno a 130.500 €. Con unos gastos que se sitúan entre el 15 y el 20 % de este importe, las 350.000 ejecuciones costarán a la banca más de 6.000 millones de euros.

Comprobar Lotería de Navidad 2024

| Ejercicio | Hipoteca media | Nº Procedimientos |

| 2007 | 149.007 € | 25.943 |

| 2008 | 139.780 € | 58.686 |

| 2009 | 117.688 € | 93.319 |

| 2010 | 116.860 € | 93.636 |

| 2011 * | 119.889 € | 76.553 |

*Dato estimado. En el primer semestre 42.242 según el C.G.P.J. Fuente: Elaboración propia a partir de los datos de C.G.P.J., AHE e INE. Los principales gastos asociados a la adjudicación de los inmuebles son:· Gestión interna: recursos propios de la entidad utilizados para la gestión judicial, administrativa, técnica y comercial.

· Empresas de recobro para realizar el seguimiento y la recuperación de la mora

· Costes judiciales de los procedimientos: abogados, procuradores, tasas judiciales.

· Mantenimiento de los inmuebles recuperados

· Comercialización de los inmuebles

· Impuestos y comunidades de propietarios: solo el ITP oscila entre el 6,5 % y el 8 % del valor de adjudicación, dependiendo de la CCAA.

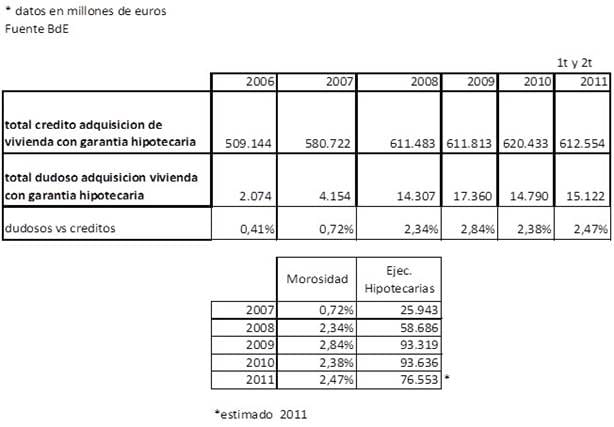

Morosidad vs. Ejecuciones hipotecarias

Tal y como demuestran los datos, aunque la morosidad ha crecido en el último año (hemos alcanzado el 2,41 % en el segundo trimestre del 2011) el número de ejecuciones hipotecarias ha descendido. Este hecho puede explicarse con las acciones que están llevando a cabo las entidades financieras, aplicando una política pragmática para paliar, o al menos retrasar, el impacto social de este enorme problema. Sin embargo, no es suficiente. Si se compara el enorme volumen de gastos que asumen las entidades para gestionar el problema del impago de préstamos con garantía inmobiliaria con los presupuestos que las administraciones públicas y las organizaciones sociales tienen para minimizar sus efectos, el balance está terriblemente descompensado.

La propuesta de Alteba

Para paliar no sólo el problema que tienen las entidades, sino también el drama social, Alteba ha puesto en marcha el proyecto VIVIREMOS, que propone la introducción sistemática de la mediación social en los mecanismos de los procedimientos de ejecución hipotecaria y enfrentar el problema. De este modo, al deudor, se le ofrece una salida que, en algunos casos, permita agilizar y abaratar los costosos procesos judiciales y evite los dramas sociales que forman parte del “paisaje cotidiano” de estos tiempos de crisis.

VIVIREMOS introduce una ‘medición social’ en los procedimientos de ejecución hipotecaria por el que se hace:

-análisis del perfil del deudor para proponer soluciones innovadoras y a medida con un nuevo concepto del gasto en vivienda.

-negociación y coordinación con todos los agentes implicados, entidades financieras y organismos públicos y privados, para conseguir la mejor solución para todas las partes utilizando los recursos legales y financieros disponibles en cada situación.

-creación de una certificación o sello como garantía de que los procesos de ejecución se realizan de una forma socialmente responsable, con calidad y transparencia, garantizando que el proceso para la adjudicación de la vivienda se ha resuelto atendiendo a criterios de responsabilidad social, ofreciendo al deudor apoyo legal y social, con una salida digna a su problema de vivienda.

Haya rebaja sus viviendas por Navidad: a la venta por menos de 25.000 euros

Haya rebaja sus viviendas por Navidad: a la venta por menos de 25.000 euros  ¿Qué vivienda puedo comprarme si me toca el ‘Gordo’ de Navidad?

¿Qué vivienda puedo comprarme si me toca el ‘Gordo’ de Navidad?  Solvia estima que en 2025 la compra y el alquiler de viviendas será entre un 5 % y un 7 % más caro

Solvia estima que en 2025 la compra y el alquiler de viviendas será entre un 5 % y un 7 % más caro  Altamira regala 1.000 euros para gastar en IKEA por la compra de una de sus vivienda: a la venta desde 40.000 euros

Altamira regala 1.000 euros para gastar en IKEA por la compra de una de sus vivienda: a la venta desde 40.000 euros