Pagarés de empresa, rentabilidad y riesgo a la par

Si tienes un negocio seguro que estás familiarizado con los pagarés de empresa, pero ¿sabes realmente si compensa utilizarlos y cuál es su rentabilidad? Te contamos todo lo que necesitas saber para sacar partido a los pagarés de una empresa.

Contenido de la información:

Pagarés de empresa: definición

Es un producto financiero que funciona como instrumento de pago entre empresas, es decir, la empresa se compromete a realizar un pago tras una fecha de vencimiento. Una vez que llega la fecha, y no antes, el beneficiario del pagaré (normalmente, otra empresa) puede cobrar el dinero.

Esta es la diferencia principal con respecto al cheque. Y tampoco hay que confundirlo con los descuentos de pagarés, que se realizan entre una empresa y una entidad financiera como un banco.

Pagarés de empresa: características

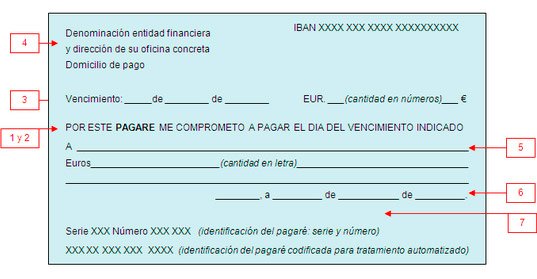

– Se trata de una promesa de pago de una cantidad dineraria concreta – Es necesario que se indique la fecha de pago. De lo contrario, se considerará ‘pagadero a la vista’

– Debe aparecer el nombre de la persona o empresa que recibirá el pago – Debe incluir el lugar donde se realizará el pago – El emisor del pagaré debe firmar el pagaré, indicando además el lugar y fecha de la firma

Invertir en pagarés de empresa: rentabilidad vs. riesgo

Aunque uno de los objetivos fundamentales de los pagarés de empresa es obtener liquidez a corto plazo, muchas empresas los utilizan como producto de inversión debido a que tienen mayor rentabilidad que otros tipos de renta fija, como las Letras del Tesoro.

Sin embargo, para saber cómo funcionan los pagarés de empresa, hay que tener en cuenta la necesidad de asumir un riesgo elevado, implícito en este tipo de operación.

Así se ejecuta un pagaré de empresa, de principio a fin

Lo primero de todo es que la emisión de pagarés de empresa corra a cargo de una empresa que establezca la cantidad a pagar en un plazo concreto. Ese dinero, con una rentabilidad pactada, irá a parar al titular que consta en el documento (otra empresa).

Una vez que llega la fecha pactada de vencimiento del pagaré, dicha empresa (el inversor) cobra o ingresa en su cuenta el dinero invertido en el pagaré, más sus intereses y comisiones. De aquí la rentabilidad del pagaré de empresa. Y ésta es a su vez la principal diferencia de los pagarés de empresa con respecto a los pagarés bancarios, puesto que estos son gestionados por una entidad de crédito, encargada de emitirlos y de gestionar el cobro en una de sus cuentas.

Como puedes imaginar, la solvencia del emisor determinará el riesgo de cobrar el pagaré y, por lo tanto, será fundamental para determinar la rentabilidad de la operación.

Si tras el plazo fijado, la empresa no tiene liquidez o se encuentra en concurso de acreedores, el inversor podría no recibir el dinero. Por eso es crucial analizar la situación financiera de la empresa antes de acordar un pagaré de empresa.