El Banco de España explica cómo afecta al empleo la dificultad de acceso a la vivienda

La dificultad del acceso a la vivienda condiciona la calidad de vida de las personas, en especial, en el ámbito laboral y social. Respecto al trabajo, aumenta la dificultad de las empresas para encontrar personal en los núcleos de mayor producción, esto es, en grandes ciudades como Madrid y Barcelona, situación que se agrava por la menor movilidad laboral de los más jóvenes. Todo ello se debe a que los elevados precios de las viviendas en estas determinadas zonas impiden que los ciudadanos puedan alquilar o comprar una casa y ello condiciona su futuro laboral, desarrollo y formación profesional.

El Banco de España avisa de los efectos adversos de las dificultades de acceso a la vivienda a través del informe ‘El mercado de la vivienda en España‘, elaborado por el gobernador Pablo Hernández de Cos. Un análisis que pone el foco en el contexto actual de la situación del mercado de la compra y alquiler de la vivienda y en el que se detalla el impacto que tiene en otros ámbitos de la vida.

Contenido de la información:

Análisis de la situación actual de la vivienda

El Banco de España explica que las compraventas se mantienen en niveles elevados, con un 12 % por encima de los datos de 2019. En cuanto a los precios, “prosiguen su senda de recuperación y están en un 28,5 % por debajo de 2007”, apuntan desde el Banco de España.

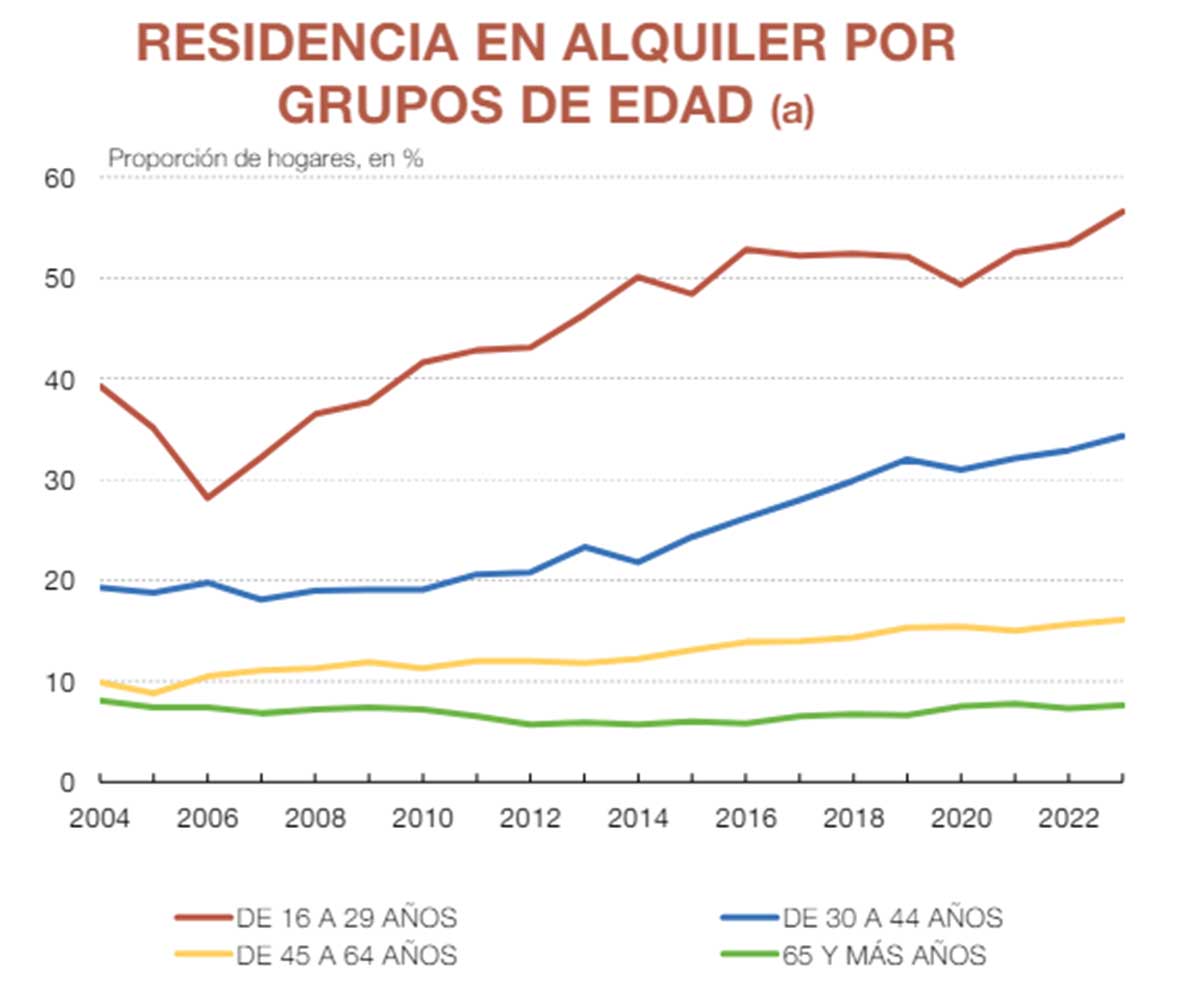

Respecto al alquiler, ha aumentado desde 2008 impulsado por el sector de los más jóvenes, tal y como se muestra en el siguiente gráfico. La línea roja es la que representa el volumen de personas de entre 16 y 29 años.

El mismo informe evidencia que los mayores incrementos de los precios en el alquiler se dan en zonas turísticas y grandes ciudades. En concreto, es en los municipios con mayores aumentos de población registrada donde se ha producido un incremento más acentuado del precio de la vivienda y del alquiler. Lo que apunta a la rigidez de la oferta generalizada en estos municipios.

Por perfiles, los nacidos a partir de 1980 muestran un progresivo retraso en la edad de emancipación. El 66 % de los jóvenes entre 18 y 34 años no se habían emancipado en 2022. Como consecuencia, los jóvenes son el colectivo con mayor incidencia del desempleo y de la parcialidad en el empleo. Sus salarios han crecido más durante los últimos años, lo hacen en menor cuantía que los precios inmobiliarios.

En resumen, el acceso a la vivienda es un esfuerzo potencial mayor para los hogares con menor renta en áreas urbanas de las comunidades con mayor actividad económica.

Cómo afecta la situación de la vivienda al mercado de trabajo

Ante este contexto, sobre el impacto de los problemas de acceso a la vivienda, este organismo destaca que se dificulta la localización de los trabajadores en las áreas más productivas. Esto es, que faltan trabajadores en este tipo de zonas, como Madrid, porque comprar o alquilar una vivienda en esta ciudad no está al alcance de todo el mundo.

Como consecuencia, se produce una mala asignación del factor trabajo, lo que genera pérdidas agregadas en productividad, a nivel empresarial, y de bienestar, respecto al empleado.

Por otra parte, se reduce la movilidad laboral, especialmente en el sector de los jóvenes, lo que disminuye la capacidad de aprendizaje, así como la acumulación de capital humano o el emparejamiento de las habilidades en el mercado laboral.

A nivel social, esta dificultad de acceso a la vivienda provoca que aumente el número de hogares restringidos. Se produce un incremento de la sensibilidad del consumo y de la actividad ante cambios en los precios del mercado.

Por otra parte, se retrasa la formación de hogares. Ello contribuye a una menor natalidad y acumulación del capital humano. Como consecuencia, se reduce la capacidad de crecimiento potencial de la economía. También se incrementan las situaciones de sobreesfuerzo y vulnerabilidad de los hogares, aumentando la población en riesgo de pobreza o exclusión social.

El informe concluye que, de manera adicional, se limita la capacidad de ahorro y se condiciona el proceso de acumulación de riqueza de los jóvenes, aumentando la desigualdad intergeneracional de la riqueza.